同一控制下的企业合并,简称同控合并,合并前后,合并方与被合并方处于同一集团内。

初始计量:长投科目的初始成本为合并日被合并方在最终控制方合并财务报表中净资产的账面价值的份额(说人话就是被合并方在母公司的账面净值)。

上面长投科目与支付对价之间的差额,按顺序依次冲减资本公积、盈余公积、未分配利润。(方向可借可货?)

上面支付对价有多种方式,现金、债务、股份、存货、无形、固定等等,需要结合相关业务分录。

- ps:合并方发生的审计、法律、评估等费用记管理费用。

- ps:如果以发行股票作为对价取得长投,发行费用冲减资本公积;债券发行费冲减应付债券-利息调整(即冲减溢价或追加折价)。

案例引入:

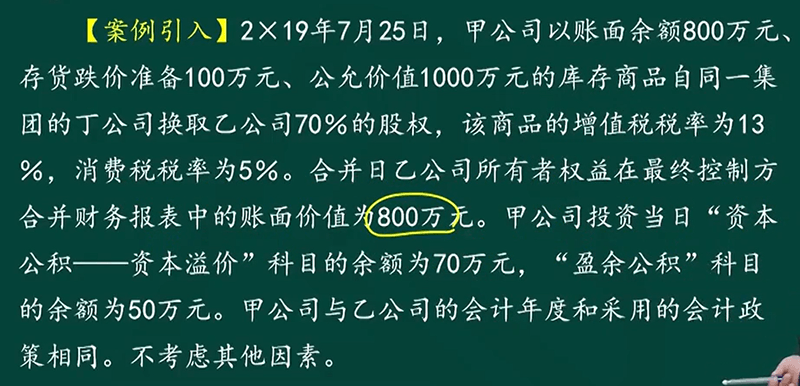

对分录的理解及步骤:可以理解为销售库存商品的分录变化而来,从长期股权投资到利润分配可视作替换销售分录中的银行存款或应收账款,从存货跌价准备到应交消费税为正常的销售分录,注意应交增值税和消费税的金额需要使用公允价值计算。然后再去凑上半部分,按教材讲解,同控下的长企业合并,先冲资本公积,再冲盈余公积,再冲未分配利润。

分录:

借:长期股权投资 560

资本公积 70

盈余公积 50

利润分配-未分配利润 200

存货跌价准备 100

贷:库存商品 800

应交税费-应交增值税(销项税额)130

应交税费-应交消费税 50

对分录的理解及步骤:可以理解为处置无形资产的分录变化而来,从长期股权投资到利润分配可视作替换处置无形资产分录中的银行存款或应收账款,从应交税费为正常的无形处置分录,注意应交增值税的金额需要使用公允价值计算。然后再去凑上半部分,先冲资本公积,再冲盈余公积,再冲未分配利润。

借:长期股权投资 120*60%=72

资本公积 10

盈余公积 5

利润分配-未分配利润 57

无形资产减值准备 4

累计摊销 20

贷:无形资产 150

应交税费-应交增值税(销项税额)200*9%=18

结合处置固定资产的分录,整体结构相同,长投到未分配利润替代处置固定资产中的银存/应收。最后倒挤未分配利润的金额,同时注意应交增值税使用公允价计算。

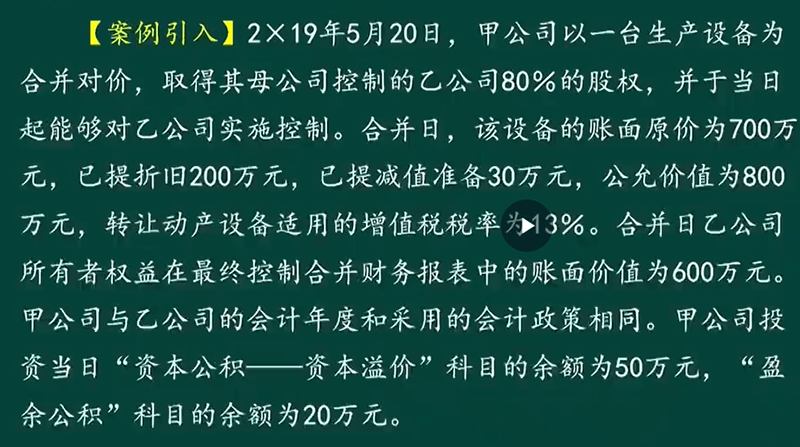

分录:

先卖固定资产

借:固定资产清理 470

累计折旧 200

固定资产减值准备 30

贷:固定资产 700换入长投

借:长期股权投资 480

资本公积 50

盈余公积 20

利润分配-未分配利润 24

借:固定资产清理 470

应交税费-应交增值税(销项税额)104合一起:(考试最好还是不要合一起)

借:长期投权投资 480

资本公积 50

盈余公积 20

利润分配-未分配利润 24

累计折旧 200

固定资产减值准备 30

贷:固定资产 700

应交税费-应交增值税(销项税额)104

直接借长投贷应付,倒挤资本公积盈余公积未分利润即可。

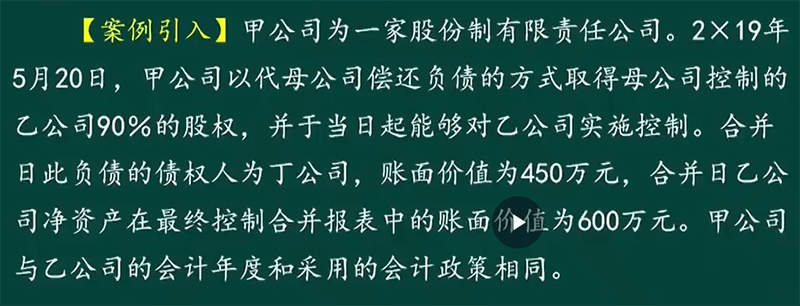

分录:

借:长期股权投资 600*90%=540

贷:应付账款 450

资本公积 90

分录:发行股票

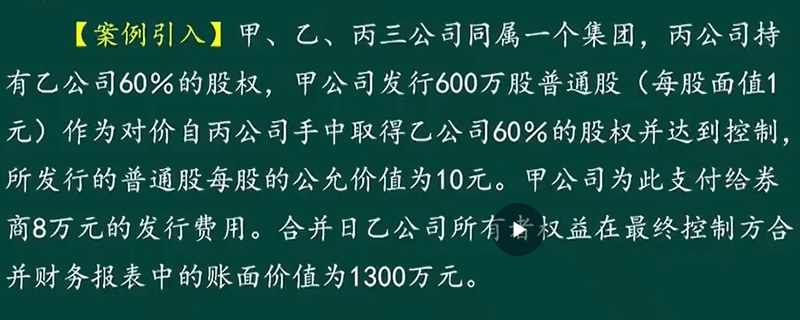

借:长期投权投资 1300*60%=780

贷:股本 600

资本公积-股本溢价 178支付发行费用

借:资本公积-股本溢价 8

贷:银行存款 8

长投入账成本:600*90%=540万元

分录:发行债券

借:长期投权投资 540

贷:应付债券-面值 500

应付债券-利息调整 40支付债券发行费用

借:应堆债券-利息调整 2

贷:银行存款 2以上已列举无形、固定、存货、负债、股票、债券换长投初始计量的案例解析。

评论