非同一控制下的企业合并,合并方与被合并方此前没有任何关系,不在同一集团内。

初始计量:A.购买方按确定的企业合并成本作为长期股权投资的初始投资成本。B.企业合并成本包括购买方付出的资产、负债、权益证券的公允价值之和。

(说人话就是:付出对价的公允价值)

相关费用:处理方法与同控相同。

审计法律评估记管理费用;发行债券的佣金手续费记入债券的初始金额(冲减应付债券-利息调整);发行股票的佣金手续费发行费冲减资本公积,不够的冲盈余公积。

包含已明确的现金股利或分红的长投,其现金股利或分红记作应收项。 同控、非同控都适用。

以下按对价资产进行举例

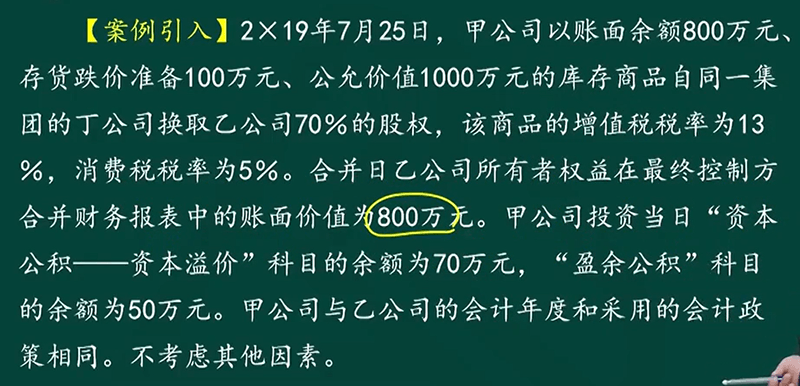

存货、库存商品换长投

分录:

确认长投:

借:长期股权投资 1130

贷:主营业务收入 1000

应交税费-应交增值税(销项税额) 130

确认营业成本:

借:主营业务成本 700

存货跌价准备 100

贷:库存商品 800

确认税金:

借:税金及附加 50

贷:应交税费-应交消费税 50固定换长投

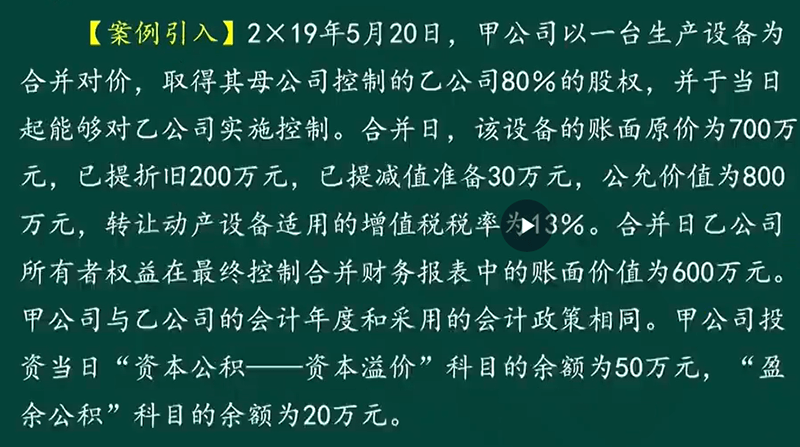

分录:

借:固定资产清理 470

累计折旧 200

固定资产减值准备 30

贷:固定资产 700

借:长期股权投资 904

贷:固定资产清理 800(公允卖价)

应交税费-应交增值税(销项税额) 800*13%=104

借:固定资产清理 330

贷:固定资产处置损益 330(根据上个分录形成的方向写借贷方)(固定资产清理,借方为转入,贷方为卖价,差额为损益)

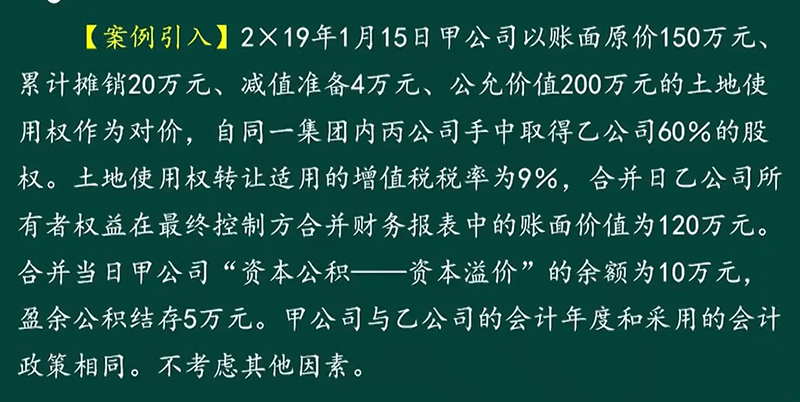

无形资产换长投

分录:

借:长期投权投资 218

累计摊销 20

无形资产减值准备 4

贷:无形资产 150

应交税费-应交增值税(销项税额) 18

资产处置损益 74(上面分录中资产处置损益可借可贷,根据实际情况写借贷方向)

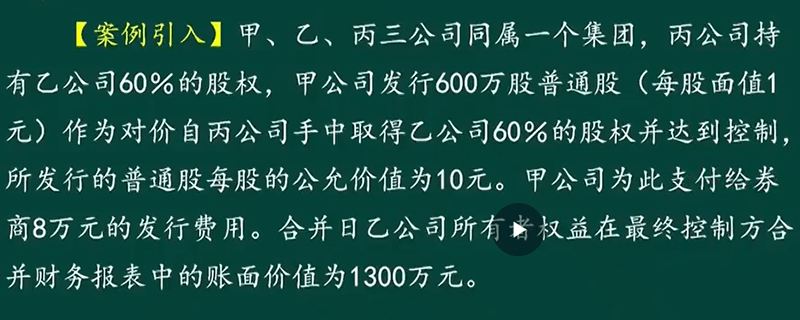

发行股票换长投

借:长期股权投资 6000

贷:股本 600

资本公积-股本溢价 5400

支付发行费(与同控相同,冲减资本公积)

借:资本公积-股本溢价 8

贷:银行存款 8发行债券换长投

(把发行债券时收到银行存款替换为长投即可)

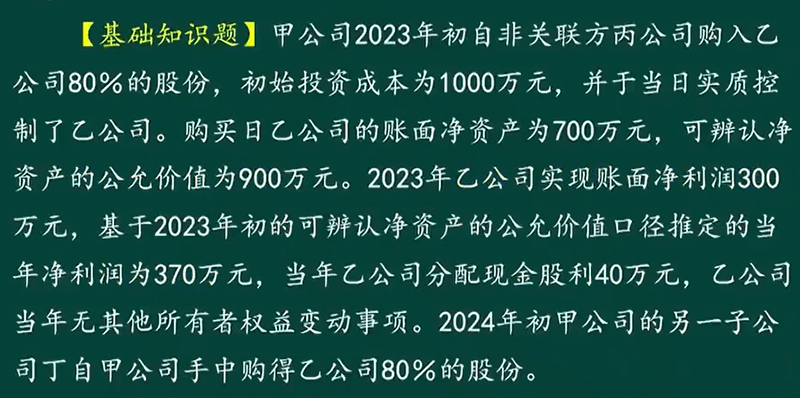

先非同控,后同控的情况

首先甲公司购买非关联方的乙公司80%的股份:

借:长期股权投资 1000

贷:银行存款 1000此时按甲公司账面形成对乙公司的商誉280万,计算方法1000-900*80%=1000-720=280。 乙公司带商誉的公允价为1000/80%=1250,总商誉为350.

丁公司购入乙公司80%股份时,首先调整利润后的净资产的公允价值900+370-40=1230,加商誉1230+350=1580,或者1250+370-40=1580。丁公司应确认长投1580*80%=1264.

ps:如果丁公司从甲公司接手乙公司70%的股份,长投确认的方法,乙公司不算商誉公允价值进行利润计算900+370-40=1230,1230*70%=861,然后接手甲对乙全部的商誉,861+280=1141。

非合并的长投

不分同控和非同按,入账方法一样,即按公允。

评论