权益法

什么时候用权益法? 达不到控制的情况下(共同控制,重大影响),采用权益法核算,达到控制采用成本法核算。

科目设置:

长期股权投资-投资成本

-损益调整

-其他综合收益

-其他权益变动初始投资成本的调整

初始投资成本为实际付出的对价+初始直接费用

投资日享有的被投资单位可辨认净资产的公允价值份额

以上两个按高的算,如果第2个高了,也就是花低价买到了高公允价的资产,形成的差额计营业外收入,这样的话是两个分录:

借:长期股权投资-投资成本

借:银行存款等

借:长期股权投资-投资成本

贷:营业外收入投资损益的确认

1.正常情况(无调整)的账务处理

分录:

【盈利】

借:长期股权投资-损益调整

贷:投资收益

【亏损】

(反过来写)2.投资日资产公允价值与账面不一致的利润调整

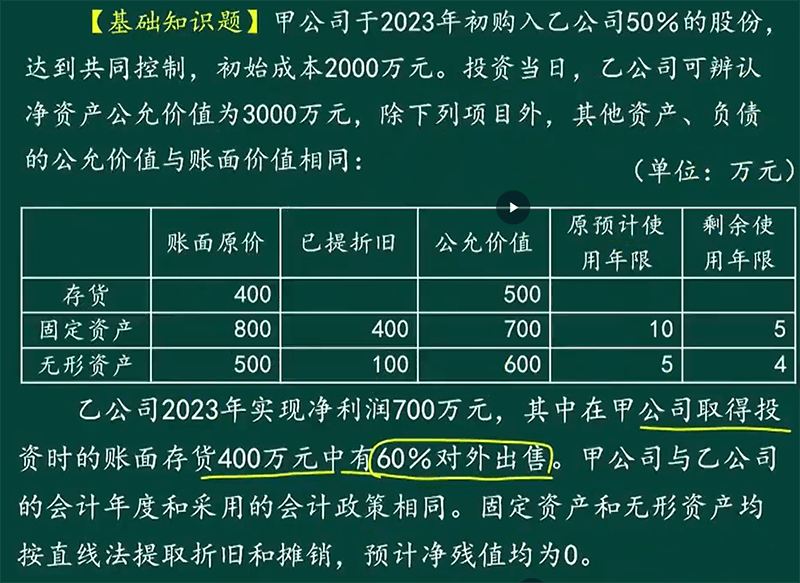

存货

调整后的净利润

=账面净利润-(投资日存货公允价值-账面价值)* 当期出售比例 *(1-所得税率)

这个公式大体意思就是认可投资日公允,然后年末时当期出售存货产生的利润的不认可为当期利润。

固定/无形

调整后的净利润

=账面净利润-(资产的公允价值/资产尚可使用年限-资产的原值/资产预计使用年限)× 当期折旧摊销月数/12)×(1-所得税税率)

=账面净利润-(资产公允价值-资产账面价值)/尚可使用年限* 当期折旧摊销月数/12 ×(1-所得税税率)

也可以像存货那样的理解,认可投资日公允然后,年末时刨除当年折旧摊销的部分。

3.关联交易的利润调整

也分存货和固定无形

存货调整的计算公式:投资日存货公允价值换成交易价格;

固定无形也是资产的公允价值换为售价。

其他综合收益变动的处理

分录:

借:长期股权投资-其他综合收益

贷:其他综合收益取得现金股利或利润的处理

分录:

宣告发放

借:应收股利

贷:长期股权投资-损益调整

实际收到:

借:银存

贷:应收股利对比成本法,第一步为:

借:应收股利

贷:投资收益(ps:成本法的思路,被投单位盈利和我没关系,亏损和我没关系,分红我记投资收益。把长期股权投资完全视为普通资产。)

超额亏损的确认

被投资单位亏损了,投资单位的长投减记至0为止。(负有额外损失义务的除外)

分录:

借:投资收益

贷:长期股权投资-损益调整等减计到0后,继续有损失的

借:投资收益

贷:长期应收款继续损失的,负有额外损失义务的投资方继续借投资收益贷预计负债。

借:投资收益

贷:预计负债被投单位除净利润、其他综合收益、利润分配以外的所有者权益变动

来源:其他股东资本性投入、可转债的权益部分、以权益结算的股份支付、其他股东增资导致持股比例变化动。 分录:

借:长投-其他权益变动

贷:资本公积-其他资本公积例如有股东给被投公司捐了100万,所有股东都可以在自己的长投上记资本公积-其他资本公积按比例增加。

长投减值

借:资产减值损失

贷:长期股权投资减值准备

成本法

再重复一遍:成本法的思路,被投单位盈利和我没关系,亏损和我没关系,分红我记投资收益。把长期股权投资完全视为普通资产。

平时没有账,宣告发放股利分红时:

借:应收股利

贷:投资收益实际收到:

借:银行存款

贷:应收股利发放股票投利时,投资方也没有账,不作投资收益。

评论